基于人力资本的股份支付会计处理方法探讨

现代企业理论认为,企业是人力资本和非人力资本的契约组合(周其仁,2002)。然而在资产负债表上只能看到货币资金、存货、无形资产、固定资产等一些非人力资产,或短期借款、长期借款、实收资本、资本公积等一些非人力资本权益,看不到与人力有关的资产、与人力资本所有者有关的权益。现行资产负债表基本上只反映非人力资本的契约,并没有完整地反映企业这个人力资本与非人力资本的契约组合。其根本原因是现行财务会计体系没有完整地运用权责发生制,对非人力资本契约的会计处理运用权责发生制,对人力资本契约基本上运用的是收付实现制。

现以股份支付为例分析现行财务会计体系存在的上述缺陷,将人力资本作为会计对象引入财务会计体系,与人力有关的资产和权益纳入资产负债表,使财务报告体系能够比较完整地反映企业这个“人力资本和非人力资本的契约组合”。

一、现行财务会计体系对股份支付的会计处理

(一)现行财务会计体系对股票增值权计划的会计处理

假定企业对一名高管实施一项现金股票增值权激励计划,等待期为2年,等待期结束后再无任何限制。各时点股票增值权的公允价值和预计可行权股票增值权数量如表1所示。

按照《股份支付准则》规定的会计处理方法,与股票增值权计划会计处理有关的计算如表1所示。

股份支付协议的公允价值是指股份支付协议赋予职工的权益的公允价值,等于股票增值权的公允价值与可行权数量的乘积。在股份支付协议授予日不进行会计处理。

在第一年末,股份支付协议的公允价值①=18000元,由此推算出等待期服务成本总额②=18000元。由于等待期为2年,等待期的服务成本要在等待期平均分摊,故推算出第一年应分摊的服务成本③=18000/2=9000元,确认服务成本的同时,按照权责发生制要确认股票增值权计划产生的义务9000元。据此作会计分录:“借:管理费用9000;贷:应付职工薪酬――股份支付9000”。 在第二年末,股份支付协议的公允价值①=32000元,由此推算出等待期服务成本总额②=32000元。两年应分摊的服务成本为32000元,第一年已经分摊了9000元,故第二年应分摊的服务成本③=32000-9000=23000元,同时确认负债23000元。据此作会计分录:“借:管理费用23000;贷:应付职工薪酬――股份支付23000”。到第二年末累计确认的服务成本为32000元,负债账面价值为32000元。

(二)对现行会计处理方法的评价

按照股份支付准则,股份支付会计处理可归结为如下几个步骤:第一步,确定股份支付协议的公允价值,即股份支付协议赋予职工的权益的公允价值;第二步,按股份支付协议的公允价值计量等待期服务成本总额;第三步,对等待期的服务成本总额在等待期内平均摊销,确认各会计期间的服务成本;第四步,按确认的服务成本确认负债的增加。由此可见,在现行的财务会计中,股份支付协议的公允价值、等待期服务成本总额都不是股份支付的会计对象,股份支付的会计对象是各期的服务成本,以及与各期服务成本相对应的负债。负债的账面价值等于累计已确认的服务成本,在等待期始终小于股份支付协议的公允价值,只有到达可行权日负债的账面价值才等于股份支付协议的公允价值。在资产负债表上只反映了按配比原则已确认的服务成本所对应的职工报酬索取权,并没有完整反映股份支付协议形成的权利和义务,没有完整反映股份支付协议赋予企业的服务索取权和赋予职工的报酬索取权。

二、财务会计体系中人力资本的引入

(一)资本的二维属性

(1)资本具有生产性。由生产要素分类的角度来看,资本只是生产要素中的一类,是生产要素的一个子集。因此,限定在企业的范围内考察,资本必须是生产要素,在生产过程中具有使用价值,将其称为资本的生产性。

(2)资本具有权益性。马克思将资本抽象为以物为媒介的生产关系,即生产资料的所有权衍生的剩余价值的占有权,即资本具有剩余价值索取权,将其称为资本的权益性。

(3)生产性和权益性是资本的充分必要条件。生产要素理论强调的是资本的生产性,马克思的资本论强调的是资本的权益性。作为生产要素的资本,其所有者显然具有剩余价值索取权;剩余价值索取权的取得,要有经济资源作为媒介。因此,可以将生产性和权益性作为资本的二维属性。

资本的二维属性恰好与复式记账相吻合,与资金来源和资金运用平衡相吻合,财务会计体系恰好反映的是资本的二维属性,至此就可以理解在会计学中资本既用于表述资产,又用于表述权益的原因。

(二)人力资本作为会计对象纳入财务会计体系

作为会计对象的人力资本,是人力资本的二维属性,是人力资本的报酬契约。人力资本报酬契约规定了人力资本所有者的权利和义务:人力资本所有者的权利表现为人力资本对企业的报酬索取权,人力资本的义务表现为企业对人力资本的劳务索取权。人力资本会计对象是二维的:企业对人力资本的劳务索取权,简称为“劳务索取权”,属于资产要素;人力资本对企业的报酬索取权,简称为“报酬索取权”,属于权益要素。人力资本会计则是对劳务索取权和报酬索取权的确认、计量和报告。

人力资本会计处理的起点是人力资本的报酬契约。报酬契约为报酬索取权的确认提供了依据,按照报酬契约赋予人力资本所有者的权利的具体性质将报酬索取权确认为负债或所有者权益。按照公允价值计量报酬索取权并将其作为劳务索取权的成本入账,即按照企业所支付的对价的公允价值来计量劳务索取权。

股份支付协议赋予职工的报酬索取权可以确认为负债和股份支付协议赋予企业的劳务索取权可以确认为资产的原因有三个。第一,在授予日股份支付协议获得批准,即在授予日股份支付交易已经发生,交易所形成的企业劳务索取权和职工报酬索取权符合资产和负债的定义;第二,如果职工在等待期离职的可能性较小,与劳务索取权相关的经济利益(即职工提供的服务)就很可能流入企业,与职工报酬索取权相关的经济利益就很可能流出企业;第三,劳务索取权的成本和职工报酬索取权的公允价值能够可靠地计量,就是股份支付协议的公允价值。由此可见,企业劳务索取权和职工报酬索取权符合资产、负债的定义,并且能够可靠地计量,应当给予确认、计量和报告。这也是人力资本会计的目标。

三、基于人力资本会计方法的股票增值权计划会计处理

(一)会计科目设置

会计处理中可设置以下几个会计科目:

(1)人力资产。该科目核算股份支付协议赋予企业的劳务索取权的成本;即等待期职工服务的成本总额,按股份支付协议的公允价值计量;股份支付协议公允价值后续变动导致等待期服务成本总额的变化,也计人该科目。人力资源会计中通常也设置“人力资产”科目,但其核算对象是人力资源(人的劳动能力),此处设置的“人力资产”科目核算的对象是企业对职工的劳务索取权。

(2)应付职工薪酬――股份支付。该科目核算以现金结算的股份支付协议赋予职工的报酬索取权,按股份支付协议的公允价值计量;股份支付协议公允价值后续变动也计入该科目。股份支付准则也采用该科目,但其核算内容不是股份支付协议的公允价值,仅仅是已确认的服务成本所对应的负债。

(3)人力资产累计摊销。该科目用于核算“人力资产”科目记录的劳务索取权已实现部分,即按照股份支付协议职工已经提供的服务的成本。人力资产摊销可将等待期职工服务成本总额按照等待期的年限平均分摊到各年。

(二)股票增值权计划的会计处理

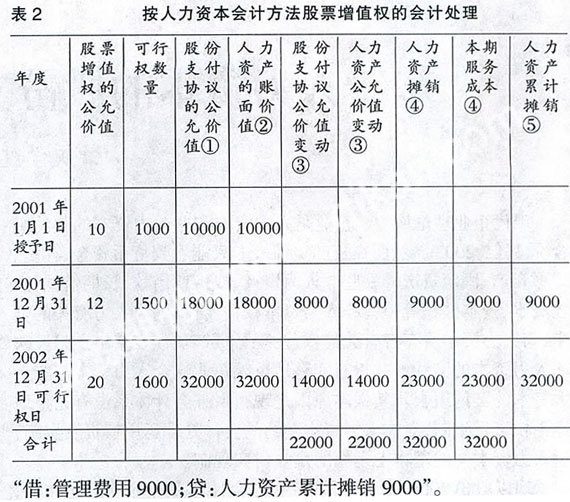

按人力资本会计方法对前股票增值权计划进行会计处理,有关计算见表2。

在股份支付协议授予日,按照股份支付协议的公允价值①确认企业对职工产生的负债,将企业对职工等待期的劳务索取权确认为人力资产②,作会计分录:“借:人力资产10000;贷:应付职工薪酬――股份支付10000”。

在第一年来,股份支付协议的公允价值①=18000元,期初为10000元,本期股份支付公允价值变动为8000元,为此,要确认职工的索取权价值增加8000元,企业的劳务索取权价值增加8000元。作会计分录:“借:人力资产8000;贷:应付职工薪酬――股份支付8000”。

在第一年末,预计的等待期服务成本总额②=18000元。由于等待期为2年,等待期的服务成本要在等待期平均分摊,故推算出第一年应摊销的服务成本④=18000/2=9000元。据此作会计分录:“借:管理费用9000;贷:人力资产累计摊销9000”。

在第一年末,人力资产账户余额与人力资产累计摊销账户余额的差额为18000-9000=9000元,表示人力资产净额,即尚未实现的劳务索取权的成本。

在第二年末,股份支付协议的公允价值①=32000元,期初为18000元,本期股份支付公允价值变动为14000元,为此,要确认职工的索取权价值增加14000元,企业的劳务索取权价值增加14000元。作会计分录:“借:人力资产14000;贷:应付职工薪,酬――股份支付14000”。

在第二年末,等待期服务成本总额②=32000元。第一年已经摊销了9000元,故第二年应摊销的服务成本④=32000-9000元=23000元。据此作会计分录:“借:管理费用23000;贷:人力资产累计摊销23000”。

在可行权日,人力资产账户的余额为32000元,人力资产累计摊销账户的余额为32000元,企业劳务索取权已经全部实现,转销企业劳务索取权:“借:人力资产累计摊销32000;贷:人力资产32000”。

(三)会计处理方法总结

按照人力资本会计方法,股票增值权计划的会计处理可归结为四个步骤:第一步,在股份支付协议授予日,按照股份支付协议的公允价值,将企业劳务索取权确认为资产,将职工报酬索取权确认为负债;第二步,股份支付协议公允价值变动,调整人力资产和负债的账面价值;第三步,按照平均年限法摊销人力资产;第四步,在可行权日转销劳务索取权。