中铝瑞闽:作业成本推动下的跨越式发展

中铝瑞闽铝板带有限公司是中国铝业公司控股,以生产优质铝板带材为主的现代化铝加工企业,公司致力于铝板、带、箔产品的开发和技术改进,形成了以PS板基、铝箔坯料、铝塑带材、铝幕墙板等四大产品为主导的产品体系。目前公司的产品销往全国各地,并有40%左右辐射到美、韩、英、意大利、荷兰等十几个国家和地区。根据中铝瑞闽的规划,公司将在2010年左右,逐步实现“百亿瑞闽”的目标。

2007年6月6日上午,中铝瑞闽高精铝板带工程项目奠基典礼隆重举行,在瑞闽人看来,新投建的高精铝板带工程是公司历史上里程碑式的事件:项目总占地 435 亩,总体投资 27 亿元,设计产能 23 万吨,项目建成后,中铝瑞闽的总体产能将突破 35 万吨,成为中国铝业公司在东南的高精产品和出口产品生产基地。

从2004年到 2006年,中铝瑞闽的铝板带生产能力已经从6 万吨迅速提升到 12 万吨,一直保持着极高的净资产收益率和净利润增长率。与此同时,随着2004年之后大量资本进入铝加工行业,市场竞争更为激烈,使铝板带行业的成本压力骤然增加,业内众多同行企业的毛利率水平偏低。

在激烈竞争的市场中,中铝瑞闽是如何执行有竞争力的成本营销和价格营销策略,同时能够保证产品的合理利润,最终成功实现企业的跨越式增长?

不断突破管理瓶颈

中铝瑞闽的生产原材料主要是铝锭,经过加工后,不同的厚度、宽度和长度,就形成了不同的产成品规格。铝板带加工行业原材料规格单一,产成品规格多的特点,形成“倒金字塔”式的物料结构。与一般的组装型行业不同,铝板带加工的生产流程既不属于典型的离散型,也不属于典型的流程型,而是两者兼而有之。

2004年,国家对电解铝生产进行宏观调控,于是大量资本改道投放铝加工行业。随着产能的急剧膨胀,竞争更为激烈。据统计,仅2004和2005两年间,铝板带加工行业新建、扩建、拟建的轧制项目就有30余家。随着新上项目的设备档次规格的不断提高,中铝瑞闽在设备方面的优越性已不再明显,已往高价位的市场营销策略也面临挑战。

“企业管理中若采用常规的品种法计算成本,由于没有考虑各品种中加工工序的差异,稍有计算不准,就有可能造成某一类品种‘名赢实亏’的问题。

” 中铝瑞闽副总经理李谢华认为,由于各类品种在生产过程中的技术标准、加工工序、使用设备都不尽相同,传统的成本核算模式不利于准确核算。在激烈的市场竞争中,成本信息的不准确将直接导致产品的亏损,企业必须更为准确合理地核算产品成本,提高产品定价能力,为公司采取正确的市场营销策略提供保障。

中铝瑞闽开始从企业整体营运的角度思考信息化的深入应用。经过对于企业经营个性的细致分析,中铝瑞闽发现,目前企业急需解决的应用瓶颈主要表现在:生产计划管理不够细致,车间任务不平衡;存在物料短缺或不配套现象、产品交货期延迟、在制品资金占用较多等问题;同时,公司的生产成本计算过于粗放,直接影响了公司产品的定价决策。针对以上问题,中铝瑞闽将工作重点放在了车间工序排产管理和成本管理上。

2004年,中铝瑞闽陆续实现了主生产作业计划、原材料计划、车间生产工序计划、工序派工、工序汇报、工艺数据库、质量管理等模块,使中铝瑞闽的ERP系统真正涉及到企业运作的核心。

由于采用了更为精细的生产计划排产系统,每个生产订单的执行状况对全公司来说都是透明的,提高了中铝瑞闽的销售部门和生产部门之间的沟通效率,而且也使工序计划更为精细准确,提高生产运作的效率,提供产品的及时交货率。

(配图:2003年~2004年经营指标对比)

|

经济指标项目 |

销售收入 |

年末存货金额 |

冷轧车间平均在制品存量 |

|

提升值 |

24.1% |

-13.5% |

-27.1% |

(配图:2004年~2005年经营指标对比)

|

经济指标项目 |

净利润 |

净资产收益率 |

流动资产周转率 |

固定资产周转率 |

应收帐款周转率 |

存货周转率 |

|

提升值 |

76% |

52% |

10.3% |

10.5% |

19.6% |

8% |

在车间工序排产管理的成功实现后,为了解决成本管理上的问题,中铝瑞闽决定采用先进的作业成本法(ABC成本法)进行工序成本核算,使公司可以通过对具体工序成本的精细化管理,确保加工过程价值链的合理管控;通过对加工成本的透视,对产品的加工工艺和品种组合策略进行调整和优化,对高消耗的工序进行分析和研究,实行技术改造和流程优化;对那些加工成本高而售价低的产品,则采取减少生产或停止生产的措施。通过作业成本管理,实现产品结构配置的最优化,保证有竞争力的产品成本营销和价格营销。

2005年5月8日,中铝瑞闽与金蝶软件正式签约基于作业成本法的工序成本管理信息化项目。

作业成本法的成功变革

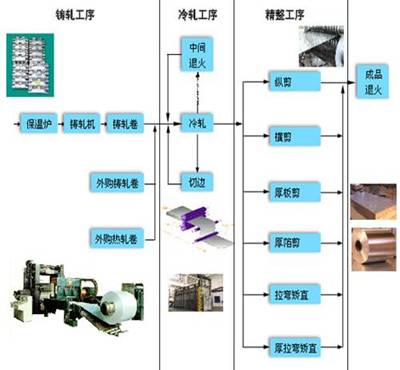

瑞闽产品规格繁多,同类别产品,由于产品厚度、宽度、长度等不同,实际工序次数差别较大。铝板带的生产工艺流程可分为4段,第1段为铸轧工序,第2段为冷轧工序,第3段为精整工序,第4段为退火中心工序。

(配图:铝板带加工行业的工艺流程)

假如一个产品多增加一个冷轧道次,考虑到其多占用的人工、轧制油耗、设备资源占用(折旧)等因素,应增加成本约100元/吨;若增加一个退火工序,光电耗增加一项吨成本就要增加200元以上。通常,每吨普通的铝板带产品的平均利润也就是几百元,工序的差异对实际成本影响直接关系到订单的盈亏。如果采用较粗放的品种法进行成本管理,成本计算结果极可能会对销售策略产生错误的导向。

中铝瑞闽希望通过这一项目的实施,实现成本核算细化到每一个产品(卷)、每一个生产工序以及每一个生产班组,实现按订单、按批次、按品种、按工序、按班组、按资源费用项目、按成本项目等多纬度的成本分析功能。

为此,项目得到了中铝瑞闽和金蝶公司双方的高度重视,中铝成立了以财务部、信息中心、生产管理部为核心成员的项目团队。

通过作业成本系统的实施,企业完善了成本管理,从传统制造成本的品种法向工序成本法过渡,建立了一套科学的培训考核机制。同时,项目组根据作业成本法的思想和原理,并结合中铝瑞闽的实际生产过程和业务流程,制定切实可行的核算措施及流程,配置了具有铝板带加工特色的工序成本核算系统。

例如,铸轧生产是将原铝和废铝进行熔炼成铝水,并按照客户对铝合金成分的要求,适当添加金属添加剂,并通过连铸连轧工艺,生产出6~7mm厚度的铝合金卷(即:铸轧卷),为冷轧生产工序提供坯料。但由于生产是连续生产,熔炼炉中始终有铝水;同一个熔炼炉在同一期间内可能生产不同合金牌号的铸轧卷,又在不断添加金属添加剂;金属熔炼时又存在烧损,使得生产过程的实际耗料数量难以精确与生产任务单一一对应。根据这些情况,结合铸轧车间的工序特点,经项目组成员的认真研究,通过合金配比分配法的方案解决了此类问题,可以对每个任务单的成本费用组成进行分配计算,实现金属成本的计算既能满足操作方便,又能满足核算精确的要求。

冷轧是中铝瑞闽生产过程中最为核心的工序,冷轧生产过程中,多个工序在同一台冷轧设备上进行,同时由于生产的产品品种和来料厚度的不同,加上机器设备参数调整需要的时间耗费,使得实际上相同产量所消耗的资源费用有很大的差异,这对生产班组的绩效考核相当不利。为此,项目组成员参照铝加工行业的常规做法,提出了根据生产的产品品种和冷轧工序前后的加工厚度与宽度不同,核定不同的折算系数,从而获得生产的产品的折算产量的做法,使得成本核算与生产班组绩效考核能够很好地结合起来。

针对产品包装工序存在的包装材料多样、包装形式多变、每个客户要求的单位包装产品重量不能确定等难题,项目组成员提出将包装标准成本和作业成本相结合的核算方法,既以标准成本和包装件数(确定合包系数)为复合动因来分配产品的包装成本,很好地解决了这一问题。

在项目过程中,项目组成员提出了共耗中心的概念,很好地解决了工厂供水、供电、供气、设备维修、机电修等环节的成本分配问题,准确追踪各项成本费用的来龙去脉,使归集到某个共耗中心的资源费用,可以根据具体的资源动因多次分配到其他生产中心中,进而分配到具体的任务单所对应的产品上,这些分配过程有效串接,可以实现成本价值链的正向分配查询与反向追溯。

2006年,中铝瑞闽的作业成本系统成功运行,在全年铝价大幅波动、坯料供应不足、各种辅助材料价格不断上涨等种种不利因素面前,企业仍实现了各项生产经营指标30%以上的增长。目前,瑞闽铝板带产品市场份额已经稳居全国第三,高精铝板带产品市场份额跃升全国第二。

中铝瑞闽副总经理李谢华